Макроэкономические проблемы мировой экономики

Цель изучения темы состоит в том, чтобы узнать:

- насколько глубока связь между обменными курсами и изменениями в международных финансах;

- как изменения в обменных курсах воздействуют на внутреннее экономическое развитие;

- как денежно-кредитная и фискальная политика действует в условиях открытой экономики.

Когда мы включаемся в изучение проблем открытой экономики, то находим много новых особенностей, связанных с макроэкономическими изменениями. Речь идет о поведении условий торговли и их влиянии на чистый экспорт и национальный доход, о существе и объемах иностранного заимствования финансовых ресурсов, изменениях в зарубежных процентных ставках и темпах инфляции. Сам термин «открытая экономика» означает попросту экономику страны, которая активно торгует с другими странами. Но, чтобы лучше усвоить это простейшее и потому слегка загадочное определение, упомянем, что граждане закрытой экономики не могут покупать продукции других стран и продавать свою продукцию иностранцам. Вследствие этого в закрытой экономике теоретически наличествуют только три макроэкономические категории расходов, из которых складывается ВНП: а) совокупное потребление (С); б) валовые инвестиции (I); в) государственные расходы на товары и услуги (G). Четвертая составляющая совокупного продукта открытой экономики, т. е. чистый экспорт (X), не может ничего добавить к совокупному продукту в закрытой экономике, потому что в ней экспорт и импорт должны равняться нулю.

Конечно, вы уже нетерпеливо ждете момента, чтобы сказать, что таких закрытых экономик фактически нет на свете. Так оно и есть. И поэтому краткое обсуждение существа гипотетической закрытой экономики становится необходимым. Итак, для. закрытой экономики Y = С + I + G. Эта формула является тождеством. Будьте внимательны и различайте тождества, которые являются таковыми по определению, и равновесные условия, которые описывают равенства рыночного спроса и предложения. В закрытой экономике сбережения (S) всегда равны инвестициям (I). Национальный объем сбережений — доля совокупного продукта (Y), которая не поступает в потребительский сектор (С) и в сектор государственных закупок товаров и услуг (G). Равенство S и I в закрытой экономике говорит нам о том, что эта экономика может увеличивать Y только за счет новых объемов физического капитала.

Таким образом,

S = Y — С — G.

Поскольку тождество, определяющее ВНП, составляет

Y = С + I + G,

то его можно записать так:

I = Y — С — G,

и тогда

S = I,

т. е. национальный объем сбережений должен быть равен объему валовых инвестиций.

Конечно, из начальных макроэкономических тем мы знаем, что S может быть и не равно I, потому что домашние хозяйства могут сберегать, но (в соответствии с технологией расчетов ВНП) не могут инвестировать. Ключ к пониманию того, почему S должны быть равны I, состоит в том, что S — сумма всех решений тех, кто в экономике принимает решения, т. е. сумма решений домашних хозяйств, фирм и правительства (государства). Допустим, что домашнее хозяйство снижает потребление и за 1 тыс. р. покупает государственную облигацию. Правительство, получив эту 1 тыс. р., расходует ее на то, чтобы отремонтировать несколько дверей в здании правительства. В этом случае ни I, ни S не затрагиваются. Рост сбережений домашних хозяйств полностью перекрывается ростом G (ремонт дверей), означающим снижение на 1 тыс. р. государственных сбережений.

А теперь допустим, что то же самое домашнее хозяйство покупает на 1 тыс. р. не гособлигацию, а ценную бумагу какой-либо фирмы. В свою очередь, эта фирма на 1 тыс. р. покупает цемента для своего нового цеха. Вот теперь S и I растут на одну и ту же сумму. Таким образом, в закрытой экономике сбережения могут иметь место в совокупности только через увеличение капитального запаса.

1. СОВОКУПНЫЙ СПРОС И СОВОКУПНОЕ ПРЕДЛОЖЕНИЕ:ВОЗДЕЙСТВИЕ МИРОВОЙ ТОРГОВЛИ

В 1992 г., например, импорт в США составлял трудно поддающуюся пониманию цифру — 615 млрд долл. в ценах 1987 г., при экспорте в 573 млрд долл. и, следовательно, торговом дефиците в 42 млрд долл. С середины 80-х гг. огромный дефицит торгового баланса стал зоной особого внимания экономистов, политиков, телевидения, радио и прессы. Он достиг почти 150 млрд долл. в 1986 г., хотя к 1991 г. снизился до 10—15 млрд долл. Некоторые считали, что это — свидетельство слабости американской экономики, другие считали такой дефицит свидетельством силы США. И лишь немногие представляли, что в 1986 г. внешняя торговля США была в целом так же сбалансирована, как и за 10 лет до этого. Попробуем разобраться с происхождением и последствиями торгового дефицита этой мощной в экономическом плане страны, чтобы научиться самим оценивать подобные события.

Как мы уже говорили, для открытой экономики

Y = С + I + G + (X — М).

(X — М) — чистый экспорт, т. е. валовой экспорт за вычетом валового импорта. То, что Х является частью расходной величины Y, напоминает нам о том, что автономное увеличение экспорта или автономное снижение импорта имеет мультипликационное воздействие на экономику. Рост Х (чистого экспорта) сдвигает кривую AD, увеличивая тем самым Y и общий ценовой уровень. А что может повлиять на увеличение экспорта? Если иностранцы становятся богаче, то они увеличат свои расходы, в том числе на зарубежные товары и услуги, включая и американские товары и услуги, а следовательно, американский экспорт возрастет. И наоборот: экономический спад в других странах сократит покупку их гражданами американской продукции и, следовательно, сократит американский экспорт. Таким образом, экономическая динамика в одной стране через мировую торговлю транслируется на другие страны.

Другой фактор воздействия на экспорт — соотношение относительных цен на иностранные и отечественные товары. Эта идея является простым применением закона спроса: если цены на товары в, стране А растут, то покупатели будут покупать их меньше, а товары страны В — больше. Именно эта идея объясняет воздействие обменных (валютных) курсов на международную торговлю.

Допустим, обменные курсы фиксированы. Что случится, если цены американской экспортной продукции снизятся, а цены японской продукции не изменятся? Теперь и американцы, и японцы будут больше покупать американских товаров и меньше японских. Чистый экспорт США вырастет, увеличивая совокупный спрос в США. И наоборот, рост американских цен по отношению к японским сократит в США и (X — М), и AD. Рост цен за рубежом повышает отечественный чистый экспорт, а снижение цен за рубежом дает обратный результат.

Главная роль обменных курсов — превратить цены данной страны в их исчисление в иностранных валютах. Изменение относительных цен в мировой торговле ведет к удорожанию или обесценению различных валют. Обесценение валюты повысит чистый экспорт и, следовательно, увеличит совокупный спрос. Удорожание валюты данной страны снизит ее чистый экспорт и, следовательно, уменьшит AD. Поняв это, мы можем объяснить, почему в США в 80-е гг. рос торговый дефицит. В первой половине 80-х гг. курс доллара резко пошел вверх. Удорожание доллара столь же резко стимулировало импорт в США и угнетало американский экспорт, став тормозом для увеличения совокупного спроса. В реальном исчислении импорт в США за период 1981—1986 гг. увеличился почти на 60%, а экспорт — на 1%. Вследствие этого 22 млрд долл. чистого экспорта в 1982 г. превратились в 155 млрд долл. торгового дефицита в 1986 г.

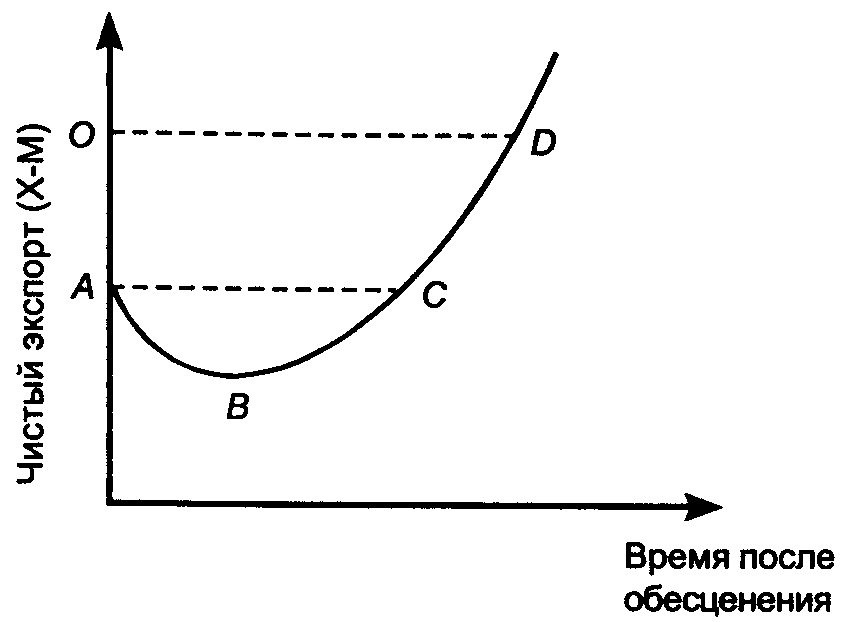

Наивысший обменный курс — предшественник наивысшего торгового дефицита. В 1985 г. большую часть года курс доллара снижался. Он снижался и весь 1986 г. Но экспортные позиции США, вопреки нашим объяснениям, не улучшались, а продолжали ухудшаться. Падение рубля резко затормозилось в первой половине 1995 г., началось даже временное улучшение его позиции, но российский экспорт продолжал расти весьма быстро, что тоже противоречит нашим объяснениям. В чем же дело? А дело в том, что в мировой торговле реакция на изменения курсов валют требует определенного времени. У нее есть лаг — запаздывание. Этот лаг в мировой торговле известен как кривая J. Кривая J показывает, что торговый дефицит страны, следуя за обесценением ее валюты или за девальвацией, сначала продолжает ухудшаться, а спустя некоторое время начинает улучшаться. Кривая изменения объема экспорта, таким образом, приобретает форму буквы J, откуда и происходит ее название.

Рис.29-1

Возьмем пример из торговых отношений США и Японии, в частности периоды, когда цена иены повышалась, а доллар обесценивался. В первые недели роста курса иены продажи, например, японских телевизоров в США были такими же. Но когда американские оптовики заказывали новые партии японских телевизоров, они уже должны были платить больше долларов за каждый телевизор, чем раньше. В итоге долларовая цена телевизора начала расти. В свою очередь, японские оптовики сначала продолжали продавать то же самое количество персональных компьютеров из США. Фактически ничего не изменилось. Но в денежном выражении теперь импорт растет, а экспорт не меняется, что отражает часть АВ на кривой J (рис. 29-1).

Но через некоторое время американский покупатель начинает реагировать на то, что теперь японские телевизоры стали дороже. Величина спроса на них начинает падать, оптовики сокращают новые заказы и, напротив, увеличивают продажи американских телевизоров. Американский импорт из Японии падает. В Японии в это время покупатели начинают реагировать на то, что за американский компьютер надо платить меньше иен. Американский экспорт в Японию растет. Теперь наши рассуждения движутся из В в С на кривой J. Но проблемы с торговым дефицитом заканчиваются после прохождения точки С, т.е. на пути из С в D.

Практически все страны покупают часть факторных ресурсов за рубежом. Теперь это делает и Россия, приобретая в других странах много элементов физического капитала и даже используя иностранных рабочих. Когда рубль обесценивается, то факторный импорт становится все дороже в рублевом измерении (как если бы выросли цены зарубежной продукции). В итоге российские фирмы начинают повышать цены на свою продукцию, покрывая растущие затраты. Когда рубль обесценивается и цены импортируемых факторных товаров растут, кривая совокупного предложения сдвигается влево, что ведет к росту общего ценового уровня в России. Но удорожание рубля дает обратный результат, сдвигая в конечном счете кривую совокупного предложения вправо.

Таким образом, обесценение рубля, сдвигая влево кривую SRAS, ведет к росту инфляции. Следовательно, обесценение валюты является, по определению, инфляционным процессом, а удорожание валюты, сдвигая кривую SRAS вправо, — процессом, понижающим инфляцию. В свою очередь, обесценение валюты ведет к росту совокупного спроса, так как при этом стимулируется экспорт. И наоборот. Конечные макроэкономические результаты будут зависеть от того, какой из сдвигов — совокупного спроса или совокупного предложения — окажется более сильным. Практика многих стран показывает, что обычно колебания AD бывают сильнее. Поэтому можно сделать два вывода: 1) обесценение валюты повышает инфляцию, но чаще помогает росту реального ВНП; 2) удешевление валюты действует дефляционно, но чаще помогает рецессии.

Мы до сих пор мало внимания уделяли международному движению капиталов. Для ряда стран эта проблема имеет небольшое значение, но для других она велика. Например, для США она весьма велика, учитывая, что огромная часть международных потоков капитала означает куплю-продажу активов, стоимость которых установлена в долларах. Мы уже знаем, что важнейшими детерминантами изменений обменных курсов являются процентные ставки и потоки капиталов. Если в данной стране процентные ставки растут, а в других не меняются, то увеличивается приток в эту страну капиталов, в результате чего ее валюта дорожает. А удорожание валюты сокращает чистый экспорт, снижает цены и совокупное производство. Следовательно, рост процентных ставок в конечном счете вызывает замедление экономического роста через удорожание валюты данной страны и сокращение ее чистого экспорта. Снижение процентных ставок имеет прямо противоположный эффект.

2. ФИСКАЛЬНАЯ И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА В ОТКРЫТОЙ ЭКОНОМИКЕ

Теперь мы можем обсудить вопрос о том, как действует фискальная и денежно-кредитная политика, когда обменные курсы колеблются, а капитал перемещается через границы. Это дает нам представление о том, как мировая экономика воздействует на стабилизационные цели фискальной и денежно-кредитной политики. При этом мы должны еще раз напомнить, что, во-первых, повышение процентных ставок притягивает в страну иностранный капитал и повышает обменный курс ее валюты (и наоборот) и, во-вторых, удорожание валюты снижает совокупный спрос и увеличивает совокупное предложение, а обесценение валюты ведет к обратным результатам.

А теперь допустим, что правительство снижает налоги или увеличивает расходы. Совокупный спрос растет, что увеличивает и реальный ВНП, и общий уровень цен. В закрытой экономике на этом бы все и закончилось. Но в открытой экономике, где движутся международные потоки капиталов, необходимо учесть макроэкономический эффект от роста обменного курса. Мы сделаем это в два хода. Во-первых, нам нужно знать, почему вырос обменный курс. Из более ранних тем известно, что расширительная фискальная политика способствует повышению процентных ставок. А при более высоких процентных ставках в данной стране ее ценные бумаги станут объектом притяжения для иностранных инвесторов. Последние для покупки этих бумаг предъявят спрос на валюту данной страны, что поднимет ее курс.

Во-вторых, когда курс валюты растет, то товары данной страны становятся более дорогими за рубежом, а иностранные товары становятся более дешевыми в этой стране. Поэтому ее экспорт падает, а импорт растет. Доля чистого экспорта в совокупных расходах страны снижается. Следовательно, такая фискальная политика (расширительная) увеличивает одновременно и положительное сальдо баланса движения капиталов (за счет привлечения в страну иностранных капиталов), и дефицит баланса текущих операций (за счет сокращения экспорта). Оба показателя должны вырасти на равные величины, так как в условиях плавающих курсов, по определению, всегда сумма отрицательного сальдо баланса текущих операций и положительного сальдо баланса движения капиталов должна быть равна нулю. Кстати, этот вывод о том, что фискальное расширение ведет в конечном счете к подтягиванию торгового дефицита, подтверждает и история США в 80-е гг. Предпринятые правительством Р. Рейгана крупные меры но снижению налогов многими экономистами рассматриваются как «виновники» рекордных торговых дефицитов США.

Мы знаем, что ограничительная денежно-кредитная политика снижает совокупный спрос, что понижает и реальный ВНП, и общий ценовой уровень. Но она одновременно повышает процентные ставки. Поэтому «стесненные» деньги привлекают в страну иностранный капитал, перемещающийся в поисках более высоких процентных ставок. В результате повышается валютный курс. Дорожающая валюта поощряет импортеров и тормозит экспорт, так что чистый экспорт снижается. В итоге, получая положительное сальдо баланса движения капиталов, страна увеличивает дефицит торгового баланса. Общий вывод состоит в том, что международные потоки капитальных активов усиливают курс проводимой денежно-кредитной политики, но одновременно ослабляют фискальную политику. Оба фактора воздействуют на процентные ставки. Главным международным последствием фискального расширения или денежно-кредитного сжатия будет рост процентных ставок и валютных курсов, а следовательно, торможение чистого экспорта. Но это означает, что первоначальное воздействие фискальной экспансии на совокупный спрос будет ослабляться, в то время как первоначальное воздействие денежно-кредитного сжатия — усиливаться.

3. СВЯЗЬ МЕЖДУ БЮДЖЕТНЫМ ДЕФИЦИТОМ И ТОРГОВЫМ ДЕФИЦИТОМ

Вновь напомним условие равновесия для ВНП в открытой экономике:

Y = C + G + I + (X — M).

Поскольку ВНП может расходоваться, сберегаться и облагаться налогами, то

Y = С + S + Т.

Приравнивая оба выражения для Y, получаем:

С + I + G + (X — М) = С + S + Т.

Вычитая из обоих выражений С и перенеся члены, относящиеся к государству, в левую сторону уравнения, а члены, относящиеся к частному сектору, в правую, мы получаем взаимосвязь между бюджетным дефицитом и торговым дефицитом:

G — Т = (S — I) — (X — М).

То есть бюджетный дефицит G — Т должен быть равен излишку сбережений над инвестициями (S — I) плюс торговый дефицит — (X — М).

При плавающих валютных курсах любой дефицит или излишек баланса по текущим операциям должен балансироваться равными (и противоположными) излишками и дефицитами баланса движения капиталов. Таким образом, дефицит по текущим операциям, т. е. — (X — М), в последнем уравнении может быть заменен на положительное сальдо движения капиталов, чтобы получить:

(G — Т) = (S — I) + чистый приток капиталов.

Это последнее уравнение делает нашу доказательную цель очевидной. Если данная страна испытывает бюджетный дефицит, т.е. (G — Т), то этот дефицит должен покрываться либо излишком сбережений над инвестициями, т. е. (S — I), либо займами у иностранных кредиторов.

Торговый дефицит следует за бюджетным вследствие определенного экономического механизма. Чтобы привлечь в страну иностранный капитал (для покрытия бюджетного дефицита), принимающая страна должна предложить более высокие процентные ставки. По мере притока иностранного капитала стоимость местной валюты растет, что ведет к торговому дефициту. Последнее из приведенных уравнений предполагает тесную взаимосвязь двух дефицитов.

Мы уже говорили о разных подходах к торговому дефициту. Один из них полагает, что такой дефицит является тревожным симптомом: нация расходует больше, чем она зарабатывает, и вынуждена эту разницу заимствовать за рубежом. Торговый дефицит — зеркальное отражение потребности в притоке капитала. Этот приток создает долги, которые нация затем должна будет выплачивать. Сегодня такая страна закладывает свое будущее, чтобы финансировать текущее потребление.

Есть и другая точка зрения. Она исходит из того, что иностранцы ввозят в данную страну капитал не потому, что она в этом нуждается, а потому, что им это выгодно. Торговый дефицит по-прежнему остается зеркальным отражением притока капитала. Но теперь он как бы свидетельствует о силе, а не о слабости данной страны. И все-таки большинство экономистов придерживаются первой точки зрения.

Преодоление торгового дефицита зависит от причин, которые его порождают. Первый рецепт в данном случае состоит в изменении комбинации фискальной и денежной политики. Приведенное выше фундаментальное уравнение (G — Т = (S — I) — (X — М)) предполагает необходимость снижения бюджетного дефицита: снижение G и рост Г приведут к более низким реальным процентным ставкам, а обесценение валюты — к уменьшению торгового дефицита. Но увеличение налогов и снижение государственных расходов — почти верный путь к рецессии. Чтобы этого не случилось, нужны компенсирующие меры со стороны денежной политики. Как и ограничительная фискальная политика, расширительная денежно-кредитная политика способна понижать процентные ставки, вести к обесценению местной валюты и, следовательно, сокращать торговый дефицит.

Другой путь давления на торговый дефицит — увеличение национальных сбережений. При более высоких сбережениях можно финансировать более высокие расходы правительства и снизить иностранное заимствование, что приведет к более дешевой местной валюте и меньшему торговому дефициту. При этом, однако, возникает вопрос о том, как побудить население сберегать больше.

И, наконец, старый испытанный способ борьбы с торговым дефицитом — протекционизм. Но даже если другие страны не примут против данной страны ответных жестких мер, ее тарифы и квоты не помогут ей улучшить свой торговый баланс. Если тарифы и квоты сокращают расходы граждан на импортную продукцию, они одновременно сокращают объем предложения местной валюты на мировом рынке. Это ведет к ее подорожанию, а следовательно, к торможению экспорта и вновь к поощрению импорта. Приведенное фундаментальное уравнение опять показывает нам, что протекционизм может увеличить (X — М) только в том случае, если будет сокращен бюджетный дефицит и увеличены национальные сбережения.

Ключевые слова и понятия

- Бюджетный дефицит и торговый дефицит

- Закрытая экономика

- Кривая J

- Открытая экономика G — Т = (S – I) – (X — М)

- Чистый экспорт

ИТОГИ ИЗУЧЕНИЯ ТЕМЫ

- В мировой экономике все страны взаимосвязаны, так как цены и процентные ставки в одной стране воздействуют на цены и процентные ставки других стран. Вследствие того, что импорт одной страны является экспортом другой страны, быстрый или медленный экономический рост одной страны влияет на ускорение или замедление экономического роста в других странах.

- Чистый экспорт страны зависит от уровня ее цен по отношению к ценам в других странах. Обменные курсы транслируют цены страны А в валюты других стран, и потому обменный курс — ключевая детерминанта чистого экспорта.

- Если валюта обесценивается, то растет экспорт данной страны и ее AD, а следовательно, одновременно растут реальный ВНП и ценовой уровень. Обратное случается при подорожании валюты.

- Вследствие лагов в мировой торговле движение чистого экспорта описывается J-образной кривой (т. е. торговый дефицит усиливается перед фазой его улучшения).

- Движение капиталов четко реагирует на межстрановые различия в процентных ставках. Поэтому более высокие процентные ставки в данной стране ведут к подорожанию ее валюты, а более низкие — к ее обесценению.

- Ограничительная денежно-кредитная политика повышает процентные ставки и ведет к подорожанию валюты, что вместе снижает AD. Поэтому международное движение капиталов усиливает денежно-кредитную политику в открытых экономиках.

- Расширительная фискальная политика повышает процентные ставки и ведет к подорожанию валюты. Но международные последствия частично подрывают воздействие этой политики на AD. Поэтому международное движение капиталов ослабляет фискальную политику в открытых экономиках.

- Бюджетный дефицит и торговый дефицит взаимосвязаны фундаментальным уравнением

G — Т = (S — I) — (X — М).

Предполагается также, что бюджетный дефицит равен сумме (S — I) плюс приток капиталов.