Денежный и финансовый рынки

ПЛАН:

1. Финансовые рынки в модели кругооборота товаров и услуг.

2. Рынки ценных бумаг как составная часть финансовых рынков.

а) Основные типы ценных бумаг в США.

б) Факторы, определяющие текущую стоимость ценной бумаги.

в) Структура процентных ставок по срокам погашения.

г) Нововведения на рынках ценных бумаг.

3. Денежный рынок, как объединение спроса и предложения денег.

4. Кредитный рынок в России.

5. Украина: проблемы формирования рыночной инфраструктуры — цен-

ные бумаги в инвестиционном процессе.

СОДЕРЖАНИЕ.

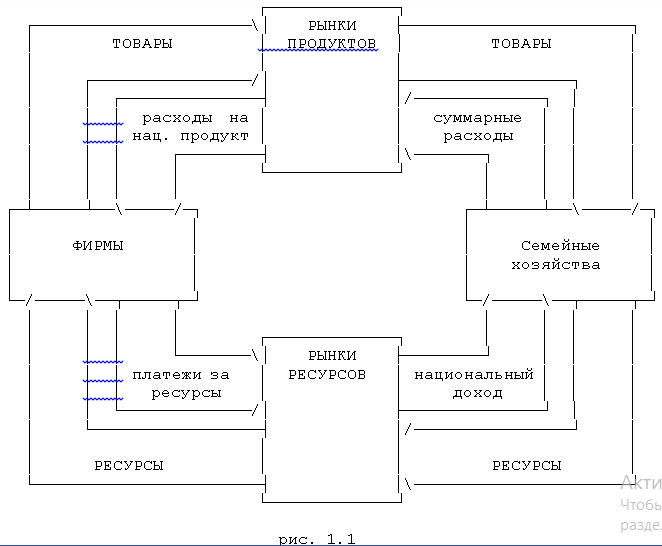

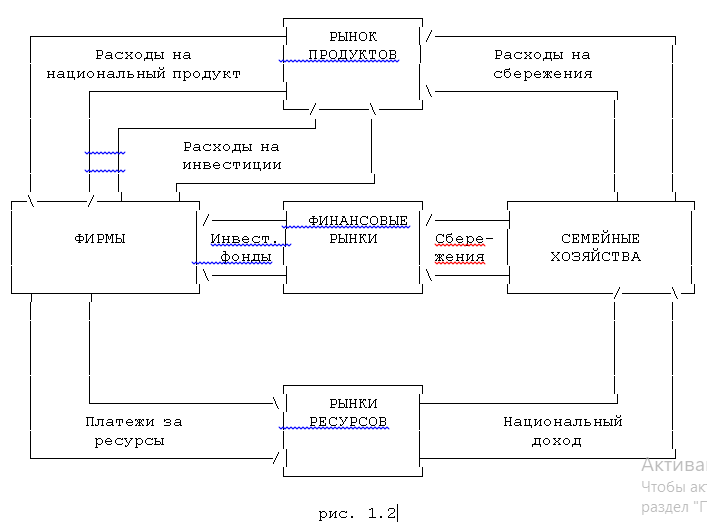

1. Упрощенная версия кругооборота представлена на рисунке 1.1.

(кругооборот — поток товаров и услуг, которыми обмениваются фирмы и

домашние хозяйства, уравновешенный потоком денежных платежей, совер-

шаемых в качестве компенсаций за эти товары и услуги; поток — экономи-

ческий процесс, происходящий непрерывно во времени и измеряемый в еди-

ницах за некоторый период времени).

Потоки реальных товаров и услуг направлены по часовой стрелке; по-

токи денежных платежей — против. В этой простой экономической системе

семейные хозяйства тратят все получаемые ими доходы на приобретение

ими потребительских товаров, а фирмы продают свои продукты семейным

хозяйствам сразу же по окончании их производства. Когда к кругооборо-

ту добавляются сбережения (та часть доходов семейных хозяйств, кото-

рая не идет на приобретение товаров и услуг, или на уплату налогов) и

инвестиции (накопление запасов сырья, подлежащего использованию в

производственном процессе, и непроданных товаров, или приобретение

вновь произведенных капитальных благ — оборудования, компьютеров, зда-

ний производственного назначения), возникает два пути, по которым

средства могут «путешествовать» от семейных хозяйств к рынкам продук-

тов. Один путь — прямой, осуществляемый посредством затрат на потреб-

ление. Другой путь — косвенный, по этому пути средства движутся «че-

рез» финансовые рынки, сбережения и инвестиции. На рисунке 1.2 показа-

ны только потоки денежных средств.

Поскольку большинство сбережений совершается семейными хозяйствами,

а большинство инвестиций осуществляется фирмами, то необходим некий

набор механизмов, осуществляющий перемещение потоков денежных фондов

от первых ко вторым. Именно эти механизмы создаются благодаря функцио-

нированию финансовых рынков. Финансовые рынки — совокупность рыночных

институтов, направляющих поток денежных средств от собственников к

заемщикам.

Финансовые рынки состоят из множества разнообразных «каналов», по

которым денежные средства «перетекают» от собственников сбережений к

заемщикам. Эти каналы можно подразделить на две основные группы. К

первой группе относятся так называемые каналы прямого финансирования,

то есть такие каналы, по которым средства перемещаются непосредствен-

но от собственников сбережений к заемщикам. Выделяют две подгруппы

способов прямого финансирования. Первый способ : капитальное финанси-

рование — это соглашение, по которому фирма получает денежные сред-

ства для осуществления инвестиций в обмен на предоставление права до-

левого участия в собственности на эту фирму (пример: продажа обыкно-

венных акций). Второй: финансирование путем получения займов — это лю-

бое соглашение, согласно которому фирма получает денежные средства для

осуществления инвестиций в обмен на обязательство выплатить эти сред-

ства в будущем с оговоренным процентом, причем права на долю собствен-

ности на фирму кредитор не получает. (пример: продажа облигаций). Вто-

рая группа каналов финансовых рынков — каналы так называемого косвен-

ного финансирования. При косвенном финансировании средства, перемещае-

мые от семейного хозяйства по направлению к фирме, проходят через осо-

бые институты, к числу которых относятся, например, банки, взаимные

фонды, а так же страховые компании; эти организации называются финан-

совыми посредниками.

2а. Основные типы ценных бумаг США.

Ценные бумаги федерального правительства США.

Ценные бумаги федерального правительства США делятся на две основ-

ные категории: рыночные и нерыночные. Существуют всего три типа

реального долга: векселя, среднесрочные векселя и облигации.

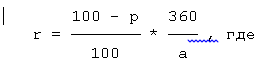

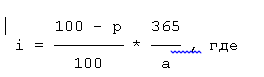

Казначейские векселя; наиболее распространенный их тип имеет срок

погашения, равный 91 дню. Аукционы по продаже векселей существуют для

расширения возможностей мелких инвесторов. Казначейские векселя — это

дисконтированные ценные бумаги, которые продаются по ценам, меньше чем

указанный на них номинал. На каждом векселе обозначена дата выпуска,

дата оплаты и стоимость на момент погашения, но нет определенной нор-

мы процента. Норма процента, которую получает покупатель, зависит от

разницы между уплаченной за вексель ценой и его стоимостью на момент

погашения. Наиболее широко используемая норма процента по казначей-

ским векселям известна как ставка. Она рассчитывается по следующей

формуле:

r — процент дисконта;

p — цена, уплаченная за 100 долларов;

a — количество дней до погашения.

Более точная формула для расчета нормы прибыли по казначейским

векселям существует для вычисления купонного эквивалента дохода ( рас-

считывается на 365 — дневный год по уплаченной цене, а не по стоимос-

ти на момент погашения).

i — купонный эквивалент дохода.

Так как казначейские векселя продаются с дисконтом, то их цена

растет по мере приближения сроков погашения.

Среднесрочный казначейский вексель — рыночная ценная бумага феде-

рального правительства США со сроком погашения от 1-го года до 10 лет.

Казначейская облигация — долгосрочная рыночная ценная бумага феде-

рального правительства США со сроком погашения более 3-х лет. Казна-

чейство продает эти ценные бумаги на аукционах. Средства от них идут

на покрытие бюджетного дефицита и на рефинансирование — обмен ценных

бумаг с истекшим сроком погашения.

Муниципальные облигации.

Муниципальные облигации — это облигации, выпускаемые штатом, или

местным органом власти, доход по которым не облагается федеральным по-

доходным налогом. Существует также облигация, обеспеченная доходом от

определенного объекта — муниципальная облигация, доход от которой, и

ее стоимость при погашении выплачивается из доходов проекта, для фи-

нансирования которого она выпущена, и целевая муниципальная облигация

— свободная от налогов ценная бумага, выпущенная правительством штата

или местным органом власти для финансирования жилищного строительства

или другого частного предприятия.

Ценные бумаги корпораций.

Облигации корпорация обладают теми же основными характеристиками,

что и казначейские или муниципальные облигации, с разницей лишь в том,

что эти ценные бумаги выпускаются частными корпорациями. Акции корпо-

раций коренным образом отличаются от ценных бумаг федерального прави-

тельства США, муниципальных облигаций и облигаций казначейства. Акция

означает, что ее собственник обладает правом собственности на соответ-

ствующую часть капитала корпорации. У акций нет срока погашения, и по

ним не производится обязательная периодическая выплата денег. Соб-

ственник акции получает дивиденд только в том случае, если директор

компании декларирует этот дивиденд. Владельцы акций обладают правом

голоса при решении вопросов, связанных с управлением предприятием.

Коммерческие бумаги — краткосрочные ценные бумаги, представляющие

собой необеспеченный долг со сроком погашения от 45 дней и менее. Он

необеспечен, поэтому только компании с наивысшими кредитными показате-

лями выпускают в обращение такие ценные бумаги.

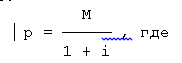

2б. Текущая стоимость ценной бумаги со сроком погашения в 1 год

вычисляется по формуле:

M

p — текущая стоимость;

M — стоимость на момент погашения;

i — ставка процента в виде десятичной дроби.

Это уравнение показывает, что сумма, которую потенциальные покупа-

тели могут заплатить за обещание выплатить им обратно некоторую сумму

денег через год зависит от нормы процента. Поэтому покупатель поинте-

ресуется процентными ставками аналогичных ценных бумаг с таким же кре-

дитным риском. Если средняя ставка по таким ценным бумагам равна, нап-

ример, 8%, то покупатель будет согласен заплатить сейчас только 92.25

$ за ценную бумагу, которая через год будет стоить 100 $. Чем выше

норма процента, тем больше разрыв между текущей стоимостью ценной бу-

маги, и ее стоимостью на момент погашения.

Текущая стоимость ценной бумаги с многолетним сроком погашения.

M ( при отсутствии периоди-

ческих выплат по про-

ческих выплат по про-

( центам.)

По многим ценным бумагам их владельцы получают периодические фик-

сированные процентные выплаты помимо их стоимости на момент погашения.

Для такой ценной бумаги формула имеет следующий вид (периодичность про-

центных выплат — один раз в год):

где

А — ежегодная процентная выплата.

В этой формуле чем меньше ежегодные выплаты по процентам, тем ни-

же предложенная цена облигации.

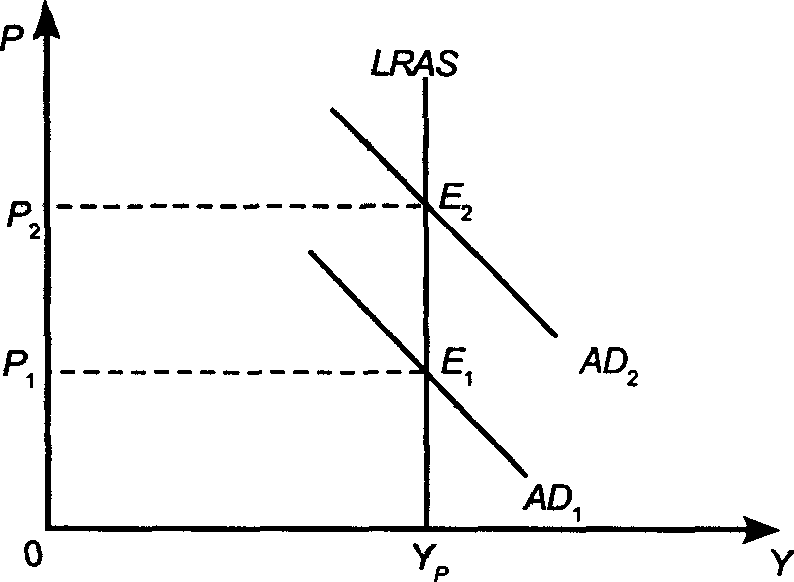

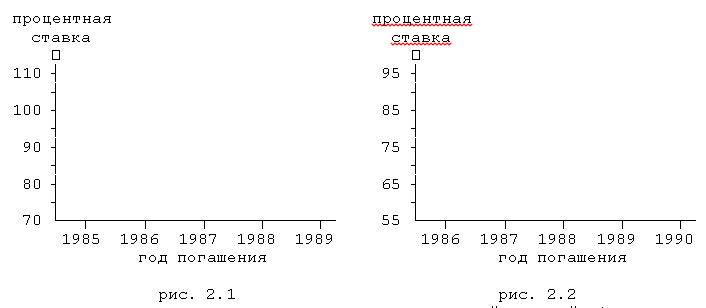

2в. Структура процентных ставок по срокам погашения — это связь

процентной ставки со сроком погашения облигации. Для объяснения этой

связи используют кривые дохода — кривые, показывающие доходы (на дан-

ную дату) от ценных бумаг различных сроков погашения.

Например:

Существует три основных теории, ставящие своей задачей объяснение

форм кривых дохода:

1) теория ожиданий: долгосрочные процентные ставки равны среднему

геометрическому ожидаемых будущих краткосрочных процентных ставок. В

соответствии с теорией ожиданий кривая дохода шла вверх в сентябре и

декабре 1985 г. (см. рис. 2.1 и 2.2) вследствие медленного и постепен-

ного экономического подъема. Это наталкивало хозяйственных агентов на

мысль о том, что следует ожидать роста процентных ставок. В результа-

те заемщики пытались получить ссуды в основном по долгосрочным кон-

трактам, что могло привести к росту долгосрочных ставок. Кредиторы же,

с другой стороны, стремились к краткосрочным займам, также ожидая рос-

та процентной ставки. Сочетание влияния, оказываемого давлением свер-

ху на долгосрочные ставки и влияния, оказываемого давлением снизу на

краткосрочные ставки, приводит к тому, что кривая дохода имеет положи-

тельный наклон;

2) теория предпочтения ликвидности; долгосрочные выпуски должны при-

нести более высокий процент прибыли, чем краткосрочные ценные бумаги,

поскольку инвесторы предпочитают более ликвидные активы менее ликвид-

ным;

3) теория сегментации рынка; спрос и предложение денежных средств в

каждом сегменте кривой дохода определяют совокупную кривую дохода,

поскольку кредиторы и заемщики остаются верными своим сложившимся

предпочтениям (рынок делится на субрынки с различными сроками погаше-

ния).

Финансовые рынки, активно сотрудничая с правительством, создали

целый ряд ценных бумаг инновационного типа.

Ценные бумаги с нулевым купоном — ценная бумага, выпущенная Казна-

чейством, проданная с большим дисконтом, не дающая права на получение

процентных платежей, которые продаются отдельно.

Ценные бумаги, обеспеченные закладными, дают возможность осущес-

твлять мелкие инвестиции в общий фонд закладных. Такие ценные бумаги

эмитируются на основе ссуд, задолженностей по кредитным карточкам и др.

2г. Нововведение на рынках ценных бумаг.

Рынок фьючерских сделок и опционных контрактов.

Фьючерская сделка — соглашение о покупке или продаже финансовых ин-

струментов или товаров в будущем в оговоренный срок по цене, установ-

ленной при заключении контракта (покупатель может избежать риска, свя-

занного с ростом цен, но если цены упадут, то покупатель утрачивает

возможность купить эти ценные бумаги по по низким ценам).

Опционный контракт — это право (но не обязательство) купить дан-

ную ценную бумагу по установленной в контракте цене в будущем в уста-

новленный срок.

3. Прежде всего основные компоненты денежного предложения — бумаж-

ные деньги и денежные вклады представляют собой долги или обещание

заплатить. Однако это деньги, потому что они обладают, во-первых

приемлемостью, т.е. каждый принимает деньги в обмен на что-то, пос-

кольку уверен, что они в любой момент могут быть обменяны на реальные

блага и услуги; во-вторых, являются законным платежным средством, т.е.

приемлемость бумажных денег отчасти основана на законе: государство

объявило наличные деньги законным платежным средством; в-третьих, от-

носительной редкостью, т.е. стоимость денег определяется их редкостью

по отношению к их полезности.

Реальная стоимость, или покупательная способность, денег — это ко-

личество товаров и услуг, которое можно купить за денежную единицу.

Когда индекс потребительских цен или индекс «стоимости жизни» растет,

покупательная способность денег обязательно падает, и наоборот. Чем

выше цены, тем ниже стоимость денег, поскольку теперь их потребляется

больше для приобретения данного количества товаров и услуг, и наобо-

рот.

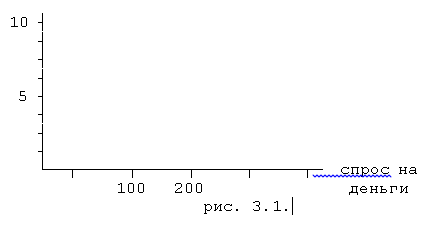

Спрос на деньги для сделок:

процентная

ставка

Спрос на деньги.

Спрос на деньги для сделок

Люди нуждаются в деньгах как в средстве обращения, то есть в удоб-

ном способе заключения сделок на приобретение товаров и услуг. Чем

больше общая денежная стоимость находящихся в обмене товаров и услуг —

тем больше потребность денег для заключения сделок. Спрос на деньги

для сделок изменяется пропорционально номинальному валовому нацио-

нальному продукту (ВНП).

Спрос на деньги для сделок зависит от уровня номинального ВНП и не

зависит от процентной ставки (что является упрощением).

Спрос на деньги со стороны активов.

Вторая причина, по которой держат деньги, вытекает из их функций

как средства сбережения. Люди могут держать свои финансовые активы в

различных формах. Спрос на деньги со стороны активов изменяется обрат-

но пропорционально процентной ставке.

Общий спрос на деньги.

Как показано на рисунке, общий спрос на деньги, Dm, можно опреде-

лить путем смещения по горизонтальной оси прямого спроса на деньги со

стороны активов на величину, равную спросу на деньги для сделок. Полу-

ченная в результате прямая обозначает общее количество денег, которые

люди хотят иметь для сделок или в качестве активов, при каждой возмож-

ной процентной ставке.

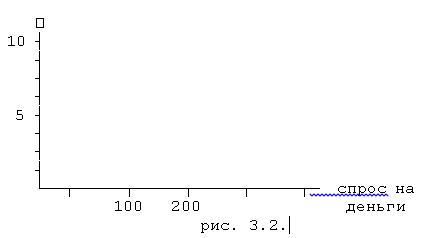

Можно объединить спрос и предложение денег, а значит денежный ры-

нок и определяет равновесную ставку процента. Для чего на рис. 3.3

провели Sm — обозначающую предложение денег. Как и на рынке продуктов

или ресурсов пересечение спроса на деньги и предложения денег опреде-

ляет цену равновесия. В данном случае ценой является равновесная став-

ка процента, т.е. цена, уплаченная за использование денег.

Уменьшение предложения денег создает временную нехватку денег на

денежном рынке. Люди и учреждения пытаются получить больше денег, пу-

тем продажи облигаций. Поэтому предложение облигаций увеличивается,

что понижает цену на облигации и поднимает процентную ставку. При бо-

лее высокой процентной ставке количество денег, которые люди хотят

иметь на руках уменьшается, следовательно количество предложенных и

требуемых денег снова сравнивается, как и при более высокой процен-

тной ставке. Увеличение предложения денег создает временный их избы-

ток, в результате чего увеличивается спрос на облигации и цена на них

становится выше. Процентная ставка падает и на денежном рынке восста-

навливается равновесие.

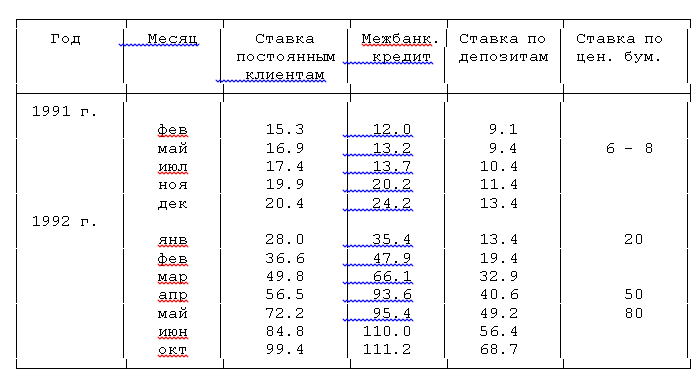

4. Ситуация на кредитном рынке демонстрирует неизбежность усиле-

ния инфляции. Уже к лету 1992 г. годовая кредитная ставка приблизи-

лась к 100% (см. Таб. 4.1). При сжимающемся потребительском спросе

предприятия, обслуживающие конечное число потребителей, не в состоя-

нии наращивать массу прибыли и расплачиваться за кредиты путем увели-

чения производства. К тому же, будучи монопольными производителями,

они слабо заинтересованы в развитии производства. Текущие издержки,

включая плату за кредит, намного легче трансформировать в цену конеч-

ного продукта.

До 1992 г. ставка по депозитам, несмотря на высокую инфляцию, бы-

ла достаточно стабильная и начала возрастать лишь в январе 1992 г. Тем

не менее вплоть до настоящего времени она существенно ниже уровня ин-

фляции и двух других ставок. Объяснение этому достаточно простое. До

сих пор Центральный банк является главным источником кредитных ресур-

сов. С учетом же того, что в 1991 — 1992 г. плата за централизованные

ресурсы оставалась крайне низкой, у коммерческих банков не было объек-

тивной заинтересованности в мобилизации личных средств.

Если до сентября 1991 г. рост ставки постоянным клиентам банков

обгонял динамику межбанковского кредита, то в 1992 г. вторая значи-

тельно опередила первую. В апреле — мае разница между ними достигала

25 процентных пунктов, но впоследствии сократилась. С одной стороны,

будучи выше платы за централизованные кредитные ресурсы, даже столь

низкий уровень ставки постоянным клиентам позволял коммерческим бан-

кам обеспечивать определенную прибыль. С другой стороны, крупнейшие

промышленные предприятия одновременно являются и акционерами банка, и

его постоянными клиентами. Ясно, что это не позволяет им активно

влиять на кредитную политику банка в нужном для предприятия направле-

нии.

Динамика кредитной ставки на межбанковском рынке объясняется сле-

дующими факторами. Во-первых, до 1992 г. Центральный банк установил ее

предел на уровне 25%. Во вторых, по началу межбанковское кредитование

представляло для банков принципиальное новшество. Развитие необходи-

мой инфраструктуры и просто притирка к нововведения заняли около двух

лет. В-третьих до 1992 г. свободных кредитных ресурсов на рынке не бы-

ло, соответственно, стабильной была и межбанковская кредитная ставка.

В-четвертых межбанковский рынок, как никто другой сконцентрировался на

обслуживании торговых операций с быстрой отдачей и (реже) финансирова-

нии спекуляций. После отмены ограничений на кредитные ставки именно

этот рынок среагировал на изменение ситуации быстрее в сравнении с

банками, обслуживающими постоянных клиентов в сфере производства.

Вместе с тем реальная, т.е. учитывающая факт инфляции, кредитная

ставка на всех рынках остается отрицательной, что служит одним из

главных инфляционных факторов.

5. С углублением процессов разгосударствления и приватизации эко-

номики, развитием акционерной деятельности, расширяется деятельность

по выпуску и обороту ценных бумаг, происходит формирование специально-

го сегмента рынка — рынок ценных бумаг (РЦБ). Современный период его

становления характеризуется значительными темпами роста эмиссии цен-

ных бумаг, постоянным увеличением круга субъектов хозяйственной дея-

тельности, выступающих в роли эмитентов. Позитивно оценивая этот

факт, нельзя забыть о качественной стороне эмиссии, о необходимости

обеспечения высоких инвестиционных характеристик ценных бумаг, кото-

рые выпускаются. В других случаях рынок будет наполнен ценными бумага-

ми, которые не отвечают полной мерой целевым желаниям инвесторов, не

пользуются у них достаточным спросом. В результате возникнут труднос-

ти как первичного размещения ценных бумаг, так и вторичного оборота.

На рынке ценных бумаг курс акций создается под влиянием таких ос-

новных факторов:

— доходность;

— величина кредитной ставки;

— степень риска вкладов;

— альтернативные сферы приложения средств;

— ликвидность.

Дивиденд и прирост курсовой цены акции выступают для инвесторов

двумя частями общего дохода, — совокупная прибыльность акций. Очень

важным является практическое использование показателя совокупной до-

ходности для выяснения степени защиты акций от инфляционных процессов.

Инвестирование в акции надежно защищено от инфляции, если в анализи-

руемом периоде индекс роста их совокупной доходности (СД) опережает

индекс изменения официально объявленной инфляции (Инф), т.е. выпол-

няется неравенство 1 СД > 1 Инф. И наоборот, при 1 СД <= 1 Инф, акции

акционерных товариществ следует признать не очень эффективным объек-

том вложений, не позволяющим сохранить деньги от обесценивания вслед-

ствие инфляции. Совокупная прибыльность акций представляет интерес с

точки зрения соотношения ее составных элементов. Но, к сожалению, ры-

ночные процессы в области ценных бумаг еще не набрали достаточных тем-

пов развития, чтобы можно было судить о постоянной тенденции: есть

примеры повышения и понижения значения как уровня дивидендов, так и

курсовой цены акций.

Безопасное инвестирование в ценные бумаги — одно из необходимых

условий становления рынка ценных бумаг. Инвесторы должны быть уверены

в безопасности вложений, в регулируемом и стабильном получении дохо-

дов. В июне 1991 г. Верховный Совет Украины принял закон о «Ценных бу-

магах и фондовых биржах». В нем отмечаются условия и порядок выпуска и

приобретения ценных бумаг, регламентация положений относительно созда-

ния и деятельности фондовых бирж, предусматриваются определенные тре-

бования к субъектам, проводящим посредническую деятельность в органи-

зации кругооборота ценных бумаг. Законом предусмотрены ряд положений

по обеспечению безопасности вложений в ценные бумаги: установление ус-

тавного фонда акционерных товариществ на определенном уровне, запрет

выпуска акций для покрытия убытков, связанных с хозяйственной дея-

тельностью акционерных товариществ; предоставление права эмиссии ак-

ций с получением их собственного фиксированного дохода и части выруч-

ки от распродажи имущества при ликвидации акционерных товариществ;

необходимость придерживания эмитентом информационных обязательств пе-

ред гражданами, акционерами и т.д.

Осуществляя вклады в ценные бумаги акционеры должны понимать, что

ни одно из них не имеет одновременно всех положительных качеств. Нап-

ример повышение доходности акций может сопровождаться снижением их бе-

зопасности и наоборот. Каждому инвестору необходимо дать возможность

выбора среди ценных бумаг тех из них, которые наилучшим образом отве-

чают его намерениям для вложений. Поэтому на рынке должен быть дан бо-

гатый спектр ценных бумаг, большое число их разновидностей.